*Posible quebranto de $12.18 mdp en obra pública y hay $21.46 mdp sin comprobar por parte la Fiscalía Anticorrupción, la Universidad Autónoma Comunal y los municipios de San Ildefonso Villa Alta, Santo Domingo Teojomulco y San Pedro Ixtlahuaca.

Con un saldo sin ejercer hasta por $2 mil 138 millones 427 mil pesos, de acuerdo con los resultados de la Auditoría Superior de la Federación 2023 a la administración gubernamental del morenista Salomón Jara Cruz, el gobierno de Oaxaca se ve en aprietos puesto que le queda menos de un mes, es decir al 31 de marzo, para poder aplicar esos recursos federales, dinero que según la ASF permanece en las cuentas bancarias del estado.

Del presunto quebranto financiero total por casi $536.41 millones de pesos, hay una sábana de observaciones de la Auditoría Superior de la Federación, donde el menos enterado es precisamente el Mandatario oaxaqueño y justamente por ello comete múltiples errores en su “Mañanera Semanal”, porque no le dan los reportes completos o se los dan “maquillados”.

Pero aquí le vamos a informar con datos oficiales.

La Secretaría de Finanzas a cargo de Farid Acevedo López, contó con los registros contables y presupuestales de las erogaciones financiadas con las PFEF 2023, de acuerdo con el clasificador por fuente de financiamiento por un total de $22 mil 604 millones, 465 mil pesos, al 31 de diciembre de 2023, fecha de corte de la auditoría.

Sobre el capítulo de Ejercicio y destino de los recursos, el Gobierno del Estado de Oaxaca administró $24 mil 742 millones 893 mil 100 pesos de las PFEF 2023.

De estos recursos se pagaron, al 31 de diciembre de 2023, fecha de corte de la auditoría, $22 mil 604 millones 465 mil pesos, que representaron el 91.4% del recurso asignado y quedó un saldo sin ejercer por $2 mil 138 millones 427 mil pesos, que según “permanece en las cuentas bancarias del estado”.

Pensando positivamente, ojalá les de tiempo de ejercer ese dinero, caso contrario, lo reconozcan o no, sería un grave subejercicio que no se cumpla con la aplicación de esos recursos para lo que haya sido destinado, que el atorón donde tienen el mayor problema es en la obra pública y en la comprobación de recursos de las dependencias.

Así tenemos también que del importe reportado como capítulo 4000, Transferencias, Asignaciones, Subsidios y Otras Ayudas por $12 mil 394 millones 539 mil pesos, la SEFIN pagó gasto corriente por cuenta y orden de dependencias estatales (materiales y suministros y arrendamientos) por $2 mil 564 millones de pesos; otorgó subsidios y ayudas por $233 mil 273 millones de pesos; pagó pensiones y jubilaciones por $521 mil 335 millones de pesos, y transfirió recursos a fideicomisos del Poder Ejecutivo y de Instituciones Públicas Financieras por $147 mil 292 millones de pesos.

El saldo de $11 millones 490 mil 74 pesos lo transfirieron a 86 ejecutores del gasto, de los cuales, 79 de estos reportaron el destino de los recursos por $11 millones 414 mil 602.9 pesos, sin embargo, hay 7 ejecutores que se desconoce el destino del gasto por $75 mil 471 millones de pesos.

Además, se observó que el ejecutor Sistema Operador de los Servicios de Agua Potable y Alcantarillado (SOAPA) no proporcionó los registros contables y presupuestales específicos, de acuerdo con el clasificador por fuente de financiamiento, de las erogaciones financiadas con las PFEF 2023, ya que los registros proporcionados incluyen las erogaciones financiadas con otros recursos, en incumplimiento de la Ley General de Contabilidad Gubernamental, artículos 42 y 70, fracción I y del Código Fiscal de la Federación, artículos 29 y 29ª.

El Gobierno del Estado de Oaxaca, en el transcurso de la auditoría y con motivo de la intervención de la Auditoría Superior de la Federación, proporcionó los contratos y estados de cuenta bancarios, los reportes de avance financiero “de aportaciones y programas”, y los auxiliares contables y presupuestales de egresos.

Esta documentación acredita el destino del gasto de la Fiscalía Especializada en Materia de Combate a la Corrupción, de la Universidad Autónoma Comunal y de los municipios San Ildefonso Villa Alta, Santo Domingo Teojomulco y San Pedro Ixtlahuaca, todos del estado de Oaxaca, por un total de $54 millones, 004 mil 991.55 pesos, por lo que quedó un importe por comprobar de $21 millones 466 mil 145.71 pesos.

Es increíble que sea la propia Fiscalía Especializada en Materia de Combate a la Corrupción la que no compruebe recursos federales. No es posible.

Asimismo, el Sistema Operador de los Servicios de Agua Potable y Alcantarillado, proporcionó los registros contables y presupuestales específicos, de acuerdo con el clasificador por fuente de financiamiento, con lo que se solventa parcialmente lo observado.

En el Pliego de Observaciones, 2023-A-20000-19-1536-06-001, se presume un probable daño o perjuicio, o ambos, a la Hacienda Pública por un monto de $21 millones 466 mil 145.71 pesos, más los rendimientos financieros generados desde su disposición hasta su reintegro en la cuenta bancaria de las Participaciones Federales a Entidades Federativas.

Ello por no comprobar las erogaciones financiadas con las Participaciones Federales a Entidades Federativas 2023, a cargo de los municipios de San Lorenzo Texmelucan y Santiago Texcalcingo, ambos del estado de Oaxaca, en incumplimiento de la Ley General de Contabilidad Gubernamental, artículos 42 y 70, fracción I y del Código Fiscal de la Federación, artículos 29 y 29A.

EN OBRA PÚBLICA, UN PRESUNTO QUEBRANTO POR $12.18 MDP

En el PFEF 2023, también se destinó un monto de $240 mil 852 millones de pesos del capítulo del gasto 6000 Inversión Pública, para las contrataciones de obra pública a cargo de la SEFIN y 7 dependencias del sector central y $153 mil 833 millones de pesos a cargo de 10 ejecutores, para un total de $394 mil 685 millones de pesos en este rubro y se comprobó que el estado proporcionó la información contractual integrada por número de contrato, contratista, RFC, entre otros, que coincide con la información financiera del gasto.

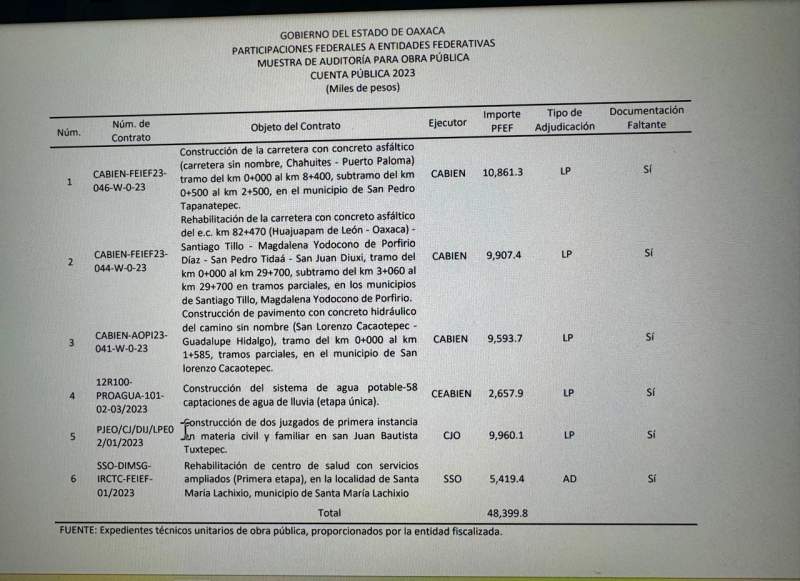

Con la revisión de 6 expedientes técnicos unitarios de obra pública, seleccionados como muestra de auditoría con un monto pagado de $48 mil 399 millones de pesos de las PFEF 2023, que se integra de $30 mil 362 millones de pesos a cargo de la SEFIN y $18 mil 037 millones de pesos a cargo de los ejecutores, se comprobó que 5 se contrataron bajo la modalidad de Licitación Pública y uno por Adjudicación Directa, conforme a la normativa.

Sin embargo, se observó que, en el proceso de adjudicación y contratación, en su caso de cada contrato, no acreditaron contar con al menos alguna de la documentación siguiente: el programa anual de obras públicas, la suficiencia presupuestal, el presupuesto base; la convocatoria, invitación o solicitud de cotizaciones, las bases de licitación, el dictamen de excepción a la licitación pública, la propuesta técnica y económica del contratista ganador.

Así como tampoco presentaron el acta de presentación de proposiciones, el dictamen técnico y económico, el acta de fallo, el acta constitutiva de las empresas concursantes y contratada, el poder notarial; las constancias de inscripción al padrón, de no inhabilitación, de situación fiscal y opinión de cumplimiento, el acta de nacimiento (persona física).

Tampoco presentaron las garantías de anticipo, de cumplimiento, de vicios ocultos, el convenio modificatorio con anexos, la ampliación de garantías del convenio, correspondientes a 3 contratos con número CABIEN-FEIEF23-046-W-0-23, CABIEN-FEIEF23- 044-W-0-23 y CABIEN-AOPI23-041-W-0-23 de CABIEN; un contrato con número 12R100- PROAGUA-101-02-03/2023 de la CEABIEN; un contrato con número PJEO/CJ/DIJ/LPE02/01/2023 del CJO, y un contrato con número SSO-DIMSG-IRCTC-FEIEF01/2023 de los SSO.

La Dirección de Quejas, Denuncias e Investigación de la Secretaría de Honestidad, Transparencia y Función Pública y la Visitadora I de la Visitaduría General del Consejo de la Judicatura del Poder Judicial del Estado, iniciaron los procedimientos para determinar posibles responsabilidades administrativas de servidores públicos y, para tal efecto, integraron los expedientes con número DQDI-A/736/10/2024 y 546/2024, respectivamente y se da como promovida esta acción.

Asimismo, con la revisión de 6 expedientes técnicos unitarios de obra pública, seleccionados como muestra de auditoría con un monto pagado de $48 mil 399.8 millones de pesos de las PFEF 2023, se comprobó que 4 contratos cuentan con el soporte documental de las respectivas estimaciones, números generadores, notas de bitácora, de las cuales se desprenden las diversas pólizas de egreso, transferencias bancarias y facturas.

Pero, para 2 contratos; uno con número PJEO/CJ/DIJ/LPE02/01/2023 por $9 mil 960.1 millones de pesos, ejecutado por el Consejo de la Judicatura del Poder Judicial del Estado de Oaxaca, no se acreditó que el lugar donde se ejecutó la obra es propiedad del Gobierno del Estado; asimismo, se realizaron deducciones al contratista por $42 mil 900 millones de pesos, de las cuales no se acreditó su entero a las instancias correspondientes.

Adicionalmente, se efectuaron pagos de 11 conceptos no autorizados en el presupuesto de obra de la propuesta ganadora (catálogo de conceptos), correspondientes a la estimación 3 en la partida “adicionales” con las claves de concepto ADI-01 al ADI-11, y no se presentaron los estados de cuenta que identifique el pago de las estimaciones 2 y 3.

Y del contrato con número 12R100-PROAGUA-101-02-03/2023 por $2 mil 657.9 millones de pesos, ejecutado por la Comisión Estatal del Agua para el Bienestar (CEABIEN), no se presentaron las 5 estimaciones con los números generadores, los reportes fotográficos y el croquis de ubicación por $2 mil 635.6 millones de pesos.

De igual forma, se realizaron deducciones al contratista por$ 22 mil millones de pesos de las cuales no se acreditó su entero a las instancias correspondientes, por un total observado por $12 millones 618 mil pesos, en incumplimiento de los artículos 42, párrafo primero, y 70, fracciones I y V de la Ley General de Contabilidad Gubernamental; de la Ley de Obras Públicas y Servicios Relacionados del Estado de Oaxaca, artículos 22, fracción III, 56, fracción I y 76.

Por tanto, se presume un probable daño o perjuicio, o ambos, a la Hacienda Pública por un monto de $12 millones 618,000.25 pesos, más los rendimientos financieros generados desde su disposición hasta su reintegro en la cuenta bancaria de las Participaciones Federales a Entidades Federativas, por no acreditar del contrato número PJEO/CJ/DIJ/LPE02/01/2023, ejecutado por el Consejo de la Judicatura, que el lugar donde se ejecutó la obra es propiedad del Gobierno del Estado.

También por no comprobar el entero a las instancias correspondientes de las deducciones realizadas a los contratistas; y no presentar los estados de cuenta que identifique el pago de las estimaciones.

Otra más del Poder Judicial del Estado de Oaxaca. ¡Qué barbaridad!

Y finalmente del contrato número 12R100-PROAGUA-101-02-03/2023, realizado por la Comisión Estatal del Agua para el Bienestar, por no proporcionar las 5 estimaciones con los números generadores, los reportes fotográficos y el croquis de ubicación de la obra, y no comprobar el entero a las instancias correspondientes de las deducciones realizadas a los contratistas, en incumplimiento de la Ley General de Contabilidad Gubernamental, artículos 42, párrafo primero, y 70, fracciones I y V, y de la Ley de Obras Públicas y Servicios Relacionados del Estado de Oaxaca, artículos 22, fracción III, 56, fracción I y 76.

Esto es otra parte de la sábana de observaciones hechas por la ASF a la administración del gobierno morenista de Jara Cruz, los que prometieron ser diferentes y en los hechos resultaron peores.

CORREO: nivoni66@gmail.com

X: @Gelosnivon

FACEBOOK: María Nivón Molano

INSTAGRAM: marynivon

FAN PAGE: Primera Línea MX

TELEGRAM: t.me/esprimeralinea