Con una serie de reportes que reflejan cifras inconsistentes, con notificaciones de sobreejercicios y subejercicios al mismo tiempo y sin que se sepa el origen y destino de más de 2 mil 600 millones de pesos que no cuentan con registro en el proceso de recaudación, el gobierno estatal pretende justificar la utilización de más de 105 mil millones de pesos de recursos públicos en 2025.

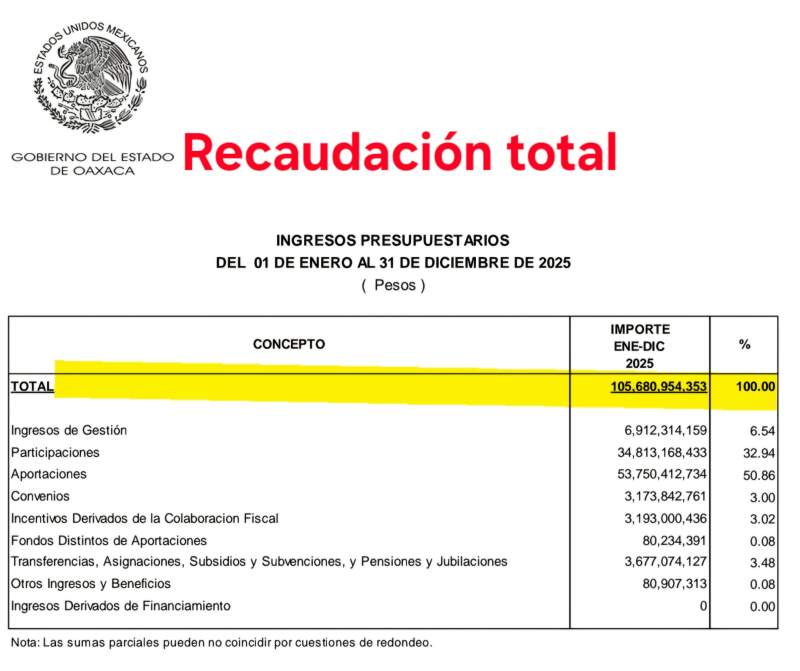

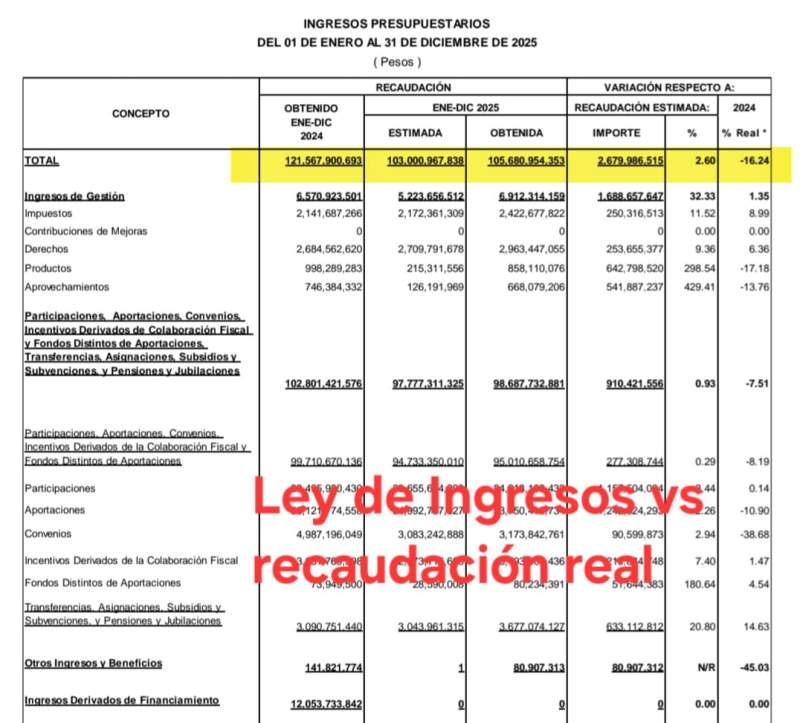

Según las cifras oficiales entregadas al Congreso de Oaxaca el pasado 20 de enero, el Poder Ejecutivo estatal, que encabeza Salomón Jara Cruz, recaudó el año pasado un total de 105 mil 680 millones de pesos, monto mayor en 2 mil 679 millones de pesos al autorizado en la Ley de Ingresos, que ascendía a 103 mil millones de pesos.

Sin embargo, a pesar de ello, las autoridades reportaron haber devengado o comprometido recursos por 108 mil 345 millones de pesos, de los cuales, hasta el 31 de diciembre, habían pagado 107 mil 445 millones de pesos; es decir, los responsables de la administración pública devengaron o comprometieron 2 mil 665 millones de pesos más de los que recaudaron y pagaron mil 765 millones de pesos más de lo que, hipotéticamente, podían disponer y lo que técnica debería ser imposible.

En ninguna parte de los desgloses entregados por el gobierno estatal, se explica de dónde salió ese dinero que el Poder Ejecutivo devengó y comprometió de más.

“En el ejercicio fiscal 2025 (enero-diciembre), sin considerar los Ingresos por Aprovechamientos y los Ingresos Derivado de Financiamiento, se obtuvieron ingresos del orden de 105 mil 12 millones 875 mil 147 pesos; en comparación con el mismo periodo de la Ley de Ingresos del ejercicio fiscal 2025 se observa un crecimiento del 2.08. por ciento, lo que representa 2 mil 138 millones 99 mil 278 pesos más”, se explica, en la página 23 del Tomo 1A del cuatro reporte de avance de gestión de 2025, cuyo acceso se encuentra en esta liga https://www.finanzasoaxaca.gob.mx/pdf/contabilidad/avances/2025/4toTrimestre/TOMO_I-A.pdf

Y luego agrega: “Considerando los Ingresos de Aprovechamientos y los Ingresos Derivado de Financiamiento, en el ejercicio fiscal 2025, se obtuvieron ingresos totales del orden de 105 mil 680 millones 954 mil 353 pesos; respecto al mismo periodo de la Ley de Ingresos del ejercicio fiscal 2025, se observa un crecimiento del 2.60. por ciento”.

Peso a peso

Incluso, la autoridad estatal hizo un desglose, peso a peso, de cómo se conformó la recaudación de 2025: 53 mil 750 millones de pesos producto de Aportaciones Federales, 34 mil 813 millones de pesos por Participaciones Federales, 6 mil 912 millones de pesos por Ingresos de Gestión (recaudados por el fisco estatal) y 3 mil 677 millones de pesos por Transferencias, Asignaciones, Subsidios y Subvenciones, y Pensiones y Jubilaciones.

También fueron mencionados 3 mil 193 millones de pesos por Incentivos Derivados de la Colaboración Fiscal, 3 mil 173 millones de pesos por Convenios federales y 80 millones 907 mil pesos por Otros Ingresos y Beneficios.

La sumatoria volvió a arrojar un presupuesto de 105.5 mil millones de pesos para ejercer en todo el año, sin que se haya establecido de dónde emanaron los 2 mil 665 millones de pesos que se devengaron de más y los mil 765 millones de pesos que supuestamente se habían cubierto y que no aparecieron en los registros de recaudación hasta el 31 de diciembre de 2025.

¿Qué dice la ley?

“El sobre ejercicio o subejercicio, es la resta de los egresos a los ingresos…

los ingresos representan todo tipo de entrada de dinero para el ente, mientras

que los egresos representan los gastos que éste ha realizado durante cierto periodo o durante un ejercicio. Realizar la suma de los ingresos y restarle la suma de los egresos a los ingresos, dará como resultado el sobre ejercicio o el subejercicio como corresponda en ese momento”, explicó la Universidad Abierta y a Distancia de México, que trabaja en coordinación con la Benemérita Universidad Autónoma de Puebla (BUAP) y el Instituto Politécnico Nacional (IPN).

La institución educativa precisó que según la Ley de Presupuesto y Responsabilidad Hacendaria en su artículo segundo Fracción LII se indica que serán contempladas como irregularidades las “acciones u omisiones que deliberadamente generen subejercicios por un incumplimiento de los objetivos y metas anuales en sus presupuestos”.

Ante ello, agrega el artículo 23 en su párrafo 8 “la Secretaría reportará, en los informes trimestrales a la Cámara de Diputados, los saldos en líneas globales por dependencia o entidad, por unidad responsable y por programa, para evitar acumulación de saldos o subejercicios presupuestarios”, además de que, de acuerdo con el Artículo 23 párrafo nueve “los subejercicios de los presupuestos de las dependencias y entidades que resulten, deberán subsanarse en un plazo máximo de 90 días naturales”.

Sobreejercicio de más de 5 mil 200 mdp

En términos reales, si se toman en cuenta los 2 mil 600 millones de pesos devengados por el gobierno de Oaxaca sin un registro preciso sobre su origen y se suman a los 2 mil 679 millones de pesos que el estado de Oaxaca recaudó oficialmente por encima de la Ley de Ingresos, el sobreejercicio en el que incurrieron las autoridades fue de 5 mil 279 millones de pesos, recursos que no fueron considerados por el Congreso de Oaxaca al momento de definir las prioridades del año fiscal, por lo que fueron administrados enteramente por el Poder Ejecutivo estatal.

En ese sentido, la Universidad Abierta y a Distancia de México indicó que la Ley de Presupuesto y Responsabilidad Hacendaria, en su Artículo 114, también indica que se sancionará en los términos de las disposiciones aplicables a los servidores públicos que “causen daño o perjuicio a la Hacienda Pública Federal, incluyendo los recursos que administran los Poderes, o al patrimonio de cualquier ente autónomo o entidad”, que “no cumplan con las disposiciones generales en materia de programación, presupuestación, ejercicio, control y evaluación del gasto público federal establecidas en esta Ley y el Reglamento, así como en el Decreto de Presupuesto de Egresos” y que “no lleven los registros presupuestarios y contables en la forma y términos que establece esta Ley, con información confiable y veraz”.

La normativa subraya que los servidores púbicos serán acreedores a procesos de investigación y sanciones “cuando por razón de la naturaleza de sus funciones tengan conocimiento de que

puede resultar dañada la Hacienda Pública Federal o el patrimonio de cualquier ente

autónomo o entidad y, estando dentro de sus atribuciones, no lo eviten o no lo informen

a su superior jerárquico” o “distraigan de su objeto dinero o valores, para usos propios o ajenos, si por razón de sus funciones los hubieren recibido en administración, depósito o por otra causa” y

“realicen acciones u omisiones que impidan el ejercicio eficiente, eficaz y oportuno

de los recursos y el logro de los objetivos y metas anuales de las dependencias, unidades

responsables y programas” o “realicen acciones u omisiones que deliberadamente generen subejercicios por un incumplimiento de los objetivos y metas anuales en sus presupuestos.

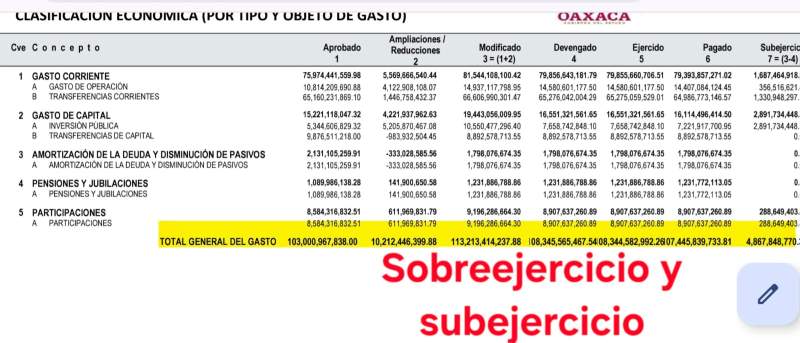

Subejercicio de más de 4 mil 800 millones de pesos

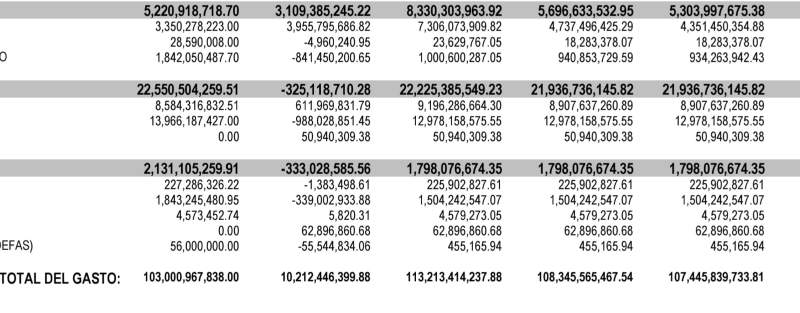

A pesar de aquel sobreejercicio de más de 5 mil 200 millones de pesos, el gobierno de Oaxaca, en el mismo informe, reconoce un subejercicio de 4 mil 867 millones de pesos, según puede corroborarse, entre otras secciones, en las página 37, 38, 39 y 40 del Tomo IB del avance de gestión financiera correspondiente al cuatro trimestre de 2025 (https://www.finanzasoaxaca.gob.mx/pdf/contabilidad/avances/2025/4toTrimestre/TOMO_I-B.pdf).

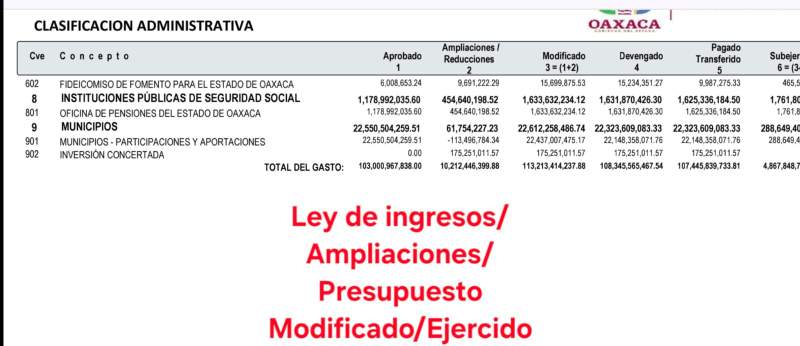

Según los documentos, en el transcurso del año fiscal, sin la anuencia del Congreso de Oaxaca, realizó ampliaciones presupuestales por 10 mil 212 millones de pesos, lo que elevó el gasto público hasta 113 mil 213 millones de pesos, con un sobreejercicio estimado de 10 mil 200 millones de pesos en comparación con la Ley de Ingresos de 2025.

Los documentos agregan que las instituciones públicas que reportaron los mayores subejercicios durante el año pasado fueron la Secretaría de Infraestructuras y Comunicaciones, que no ejerció 822 millones 737 mil pesos que le fueron presupuestados; los Servicios de Salud de Oaxaca (SSO), que no utilizaron 858 millones 364 mil pesos; Caminos Bienestar, que no dispuso de 486 millones 237 mil pesos; el Instituto Oaxaqueño Constructor de Infraestructura Física Educativa, que no ejecutó 258 millones 473 mil pesos y la Comisión Estatal del Agua para el Bienestar, que no ejerció 197 millones 752 mil pesos.

Otras entidades con subejercicios millonarios fue el Secretariado Ejecutivo del Sistema Estatal de Seguridad Pública, con 96 millones 877 mil pesos; el Instituto de Planeación para el Bienestar, con 52 millones 955 mil pesos; el Instituto del Patrimonio Cultural del Estado de Oaxaca, con 55 millones 429 mil pesos; y el Organismo Operador Encargado de la Gestión y Manejo Integral de los Residuos Sólidos Urbanos y de Manejo Especial del Estado de Oaxaca, con 48 millones 376 mil pesos.

Ahora, corresponderá al Congreso de Oaxaca determinar si acepta o no aquellos informes.